“我是会计“之营改增:企业应对策略及行业影响预测

营改增的历程

营改增可追溯至2011年11月。中国财政部和国家税务总局于2011年11月16号共同发布了两份重要文件,财税【2011】110号及财税【2011】111号。这标志着中国营业税改征增值税的转型改革正式启动,涵盖交通运输业和部分现代服务业。

此后逐步颁布的财税【2011】131号、财税[2012]71号、财税[2013]37号、财税[2013]106号等,对营改增涉及的地区、行业、政策及具体操作给予了进一步明确和指导。

2016年3月5日,在十二届全国人大四次会议开幕式上,国务院总理李克强宣布今年全面实施营改增。从5月1日起,现属营业税范围下的房地产及建筑业、金融服务及保险业和生活性服务业(包括医疗业,酒店业、餐饮业和娱乐业等)四大重要行业将被纳入营改增试点范围。此项宣布意味着营改增的全面收官,营业税即将彻底退出历史舞台。

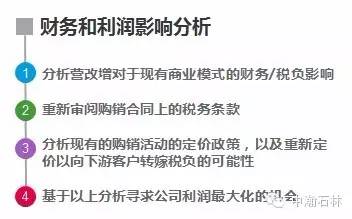

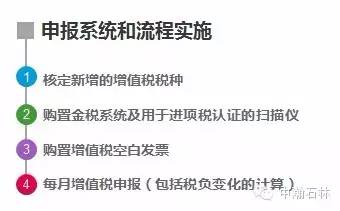

企业的应对策略

相关行业的企业已经经历了第一阶段的营改增工作,中瀚石林也协助许多企业顺利完成了这一重要转变。根据我们的实践经验,面对即将到来的全面营改增,相关行业的企业需要开展如下的应对工作:

营改增税率和行业影响预测

增值税税率预测

根据公开报道以及我们的行业调查,我们在下表中预测了这四大行业适用的增值税税率以及现行营业税税率。

李克强总理在政府报告中承诺“确保所有行业税负只减不增”,即确保做到各行业不增负。“营改增”有利于减少重复征税,降低企业成本和税收成本,这将对发展服务业尤其是科技等高端服务业、促进产业和消费升级、培育新动能、深化供给侧结构性改革发挥重要作用。

行业影响预测

建筑业及房地产业

从现行的5%和3%的营业税税率转到预期11%的增值税税率,房地产及建筑业或将成为此次改革中受影响最严重的行业,房地产市场很有可能会在定价策略、项目盈利能力和市场情绪等各个方面受到影响。

金融业

对金融行业而言, 6%增值税取代5%营业税对企业的整体税负相比其他行业波动较小。进入增值税体系后,金融机构将可以就费用支出进行进项税抵扣。同理,保险行业的整体税负也不会受到重大影响。

餐饮业

营改增全面实施前,餐饮业部分企业适用营业税,具体来说主营业务是外卖食品的企业适用增值税,而主营业务是提供餐饮/餐厅服务的适用营业税。餐饮业营改增后,餐饮业堂食则需缴纳6%的增值税,而之前的销售食品(外卖)需缴纳17%的增值税税率。由此引发的如何区分提供货物或服务(服务中也包含了货物的销售)的地点将可能成为新的关注点。

此次全面营改增的具体实施细有望于近期发布,届时我们将会分享更多的观察与建议并提供相关的支持和协助。

联系我们

金渊 (Scott Jin)

助理董事,税务咨询服务

电话:+86 21 6186 7998

中瀚石林将陆续为大家带来"我是会计” 原创系列,分享会计相关知识和技巧。内容出品自我们资深的专业财务团队,欢迎关注及探讨!如有任何意见及建议,请留言或发送邮件至info@sbasf.com

免责声明

本文容仅供参考,并不构成任何具体的业务建议。对于文中可能出现的错误或遗漏,以及由此引发的损失,中瀚石林不承担任何责任。在进行具体的业务决定之前,请咨询中瀚石林专业服务团队。中瀚石林拥有对此声明的最终解释权。